杭州男子服刑三年,出狱后19万欠款变121万,银行:坐牢也得还钱

阅读此文前,诚邀您点击一下“关注”,方便您随时查阅一系列优质文章,同时便于进行讨论与分享,感谢您的支持

胡子拉碴的男人一身潦倒的走在街上,他衣着寒酸,面容憔悴,但是脸上却挂着喜悦的笑容。

“三年了,终于自由了!”他张开双手闭眼感受着外面的世界,贪婪的呼吸着久违的自由的空气。

三年前,这位名叫韩东明(化名)的男人因为意外犯了事,最后依法受到法律制裁,在监狱里蹲了三年牢。

出来重获自由的他第一件事便是回老家和家人团聚,2019年8月13日,韩东明回到了浙江杭州。

回家休整了几天,剪了头发,刮了胡子,换上干干净净的便装,又在家好好吃了几顿饱饭,韩东明顿时感觉自己整个人如获新生。

三年牢狱之灾并没有让他丧失对生活的希望,相反,韩东明打定主意从头开始。

他先是去营业厅恢复了因几年未缴费而停机的手机号,随后又给自己置办好了日常必要的通讯设备。

手机一开机,手机卡一插上,堆积成山的短信、电话顷刻间接连不断的响起通知。

而一条来自南京银行的短信,瞬间引起了韩东明的注意。

这条短信犹如一盆冷水,将韩东明重新燃起的生活的希望一下子便浇灭成灰。

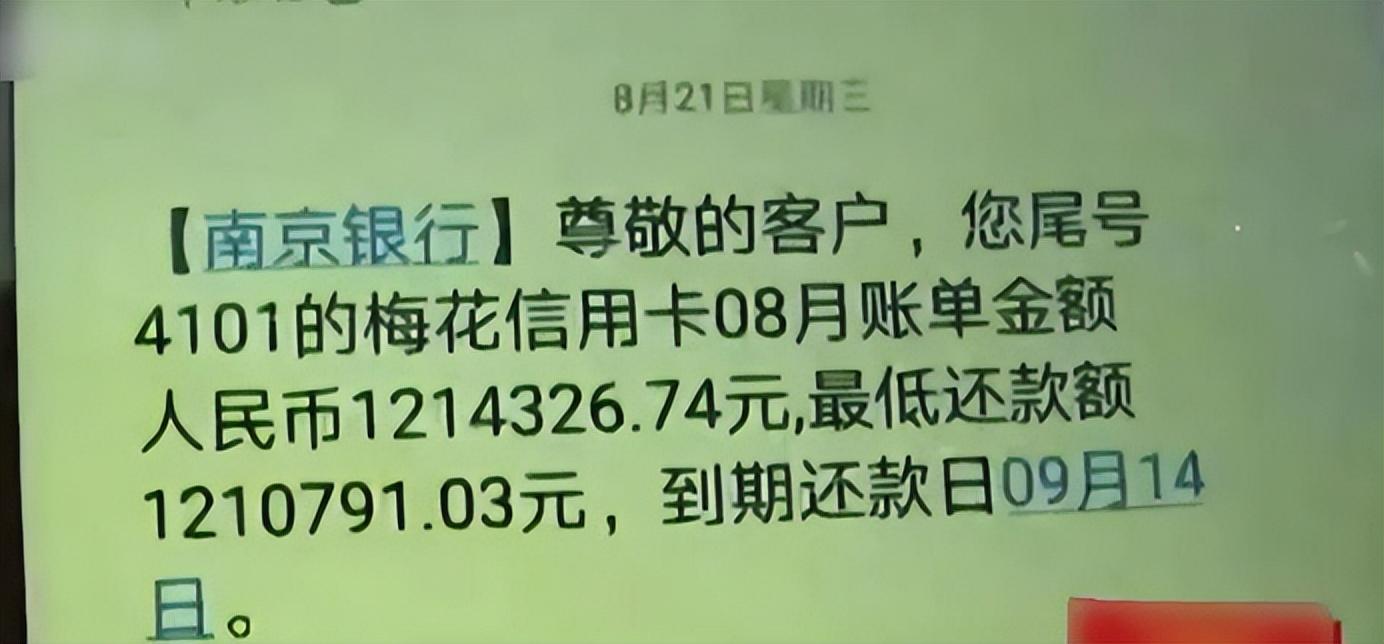

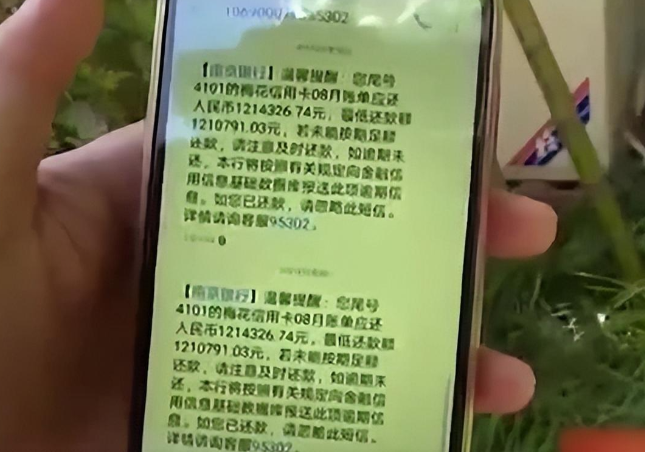

那条短信内容显示韩东明名下一张南京银行的信用卡欠款超过121万,且必须在2019年9月14日之前还清。

这究竟是怎么一回事?自己刚刚出狱,怎么就背上了惊天巨债,还必须在一个月内还清?

韩东明的记忆回到三年前,他似乎确实有透支过一笔南京银行信用卡的钱......

韩东明是地地道道的杭州本地人,出生于1986年。他整个成长过程都在杭州本地,包括大学也在杭州就读。

毕业后韩东明理所应当留了下来。那时的他年轻气盛,踌躇满志的准备自己创业当老板。

凭着自己勤勤恳恳的努力,他创办的公司业绩不算很差,甚至还能保持一个稳定的营收。

原本按这样发展下去,韩东明是可以取得一番成就的。

但没想到,在机缘巧合之下,韩东明接触了股票。那年正是股市行情一片大好之时,许多人都冒出来以专业人士的架势吹嘘:“抓住风口,猪都能赚钱!”

韩东明心动了。毕竟开公司是一件十分辛苦的差事。而炒股却能轻松一夜暴富。

一开始他只是投入一些小钱试试水,而初尝甜头之后,便一发不可收拾,将自己大半积蓄都投入了进去。

本身韩东明对股市便一窍不通,完全凭借“运气”在操作。而人也不可能总是拥有好运气。

就这样,他在后来越赔越多,越赔越红眼,不仅把自己家底都掏空了,到后来甚至还开始借朋友的钱进去炒股。

2015年的时候,身边朋友已经被韩东明借了一圈了。没人敢再借钱给他。而韩东明对股市的信心却没有因此下降。

他孤注一掷,以自己公司名义办了一张信用卡,额度为20万元。卡刚办下来,他便划出了全部的20万元用来炒股。

可惜生活不是童话,韩东明的孤注一掷并没有换回完美结局,反而将公司也赔了进去,此时的他正式宣告了破产。

但不管怎么说,韩东明记得清清楚楚,自己开卡额度只有20万,自己全额透支也只透支了20万。

更何况后来,在自己坐牢的前一段时间,还东拼西凑的还上了1万元。

那究竟为什么现在短信会告诉自己,欠款高达121万元呢?

韩东明带着一腔疑惑来到了他办理信用卡的银行咨询,工作人员敲打了几下键盘后,非常肯定的告诉韩东明:“你这个没有问题,确实是欠款了121万。”

韩东明不解的提问,自己明明只欠了20万元,况且当年已经还了1万,算下来就是还差19万元。

就算加上三年的利息,怎么也不能到121万元吧?这是银行,还是放高利贷的?

而银行工作人员则对韩东明解释道,信用卡利息本身便偏高,加上滞纳金,三年下来按照银行标准,就是121万元。

韩东明无可奈何的解释,自己这三年在坐牢,否则自己肯定会按时还款的。

而工作人员脸上挂着礼貌性的微笑,话语却仍是冷冰冰的不近人情。

“韩先生,坐牢也要还钱呀,总不能拿这个当借口就不还钱了吧?”

韩东明一下子有些生气了。自己刚坐完牢,本想洗心革面,从头开始。突然一下子背上巨额欠债,难不成自己还得去犯罪不可?他可不想再“二进宫”了。

但他冷静下来后心想,口说无凭,银行工作人员不信任自己也是正常的,自己还是去找司法部门开具证明试试看。

韩东明联系了杭州司法部,开到了自己这三年的服刑证明。他辗转又将证明拿去了银行。这一次,银行答应向上级领导反映一下情况。

韩东明态度诚恳的和银行工作人员倾诉着:“当时我逾期不还款,你们银行也应该会打电话催款,联系我的家人朋友,那么得知我坐牢的消息第一时间,应该替我冻结这张信用卡才对呀!不管怎么说,也不应该利滚利变成这笔百万巨款吧?”

没出三天,韩东明收到了银行消息,银行领导表示:大家都是成年人,应该为自己行为负责。

韩东明坐牢也不是因为银行导致的,那么欠款利率当然按银行标准一视同仁的计算。

韩东明这下真有些手足无措了,这个消息算是给了他当头一棒。他怎么也想不通,一张透支的信用卡,竟给自己带来这样天大的麻烦。

韩东明的遭遇引起了一些媒体的关注,他的无奈和困扰也被放在了互联网上。

对于韩东明的经历,网友们众说纷纭。有的力挺韩先生抗争到底。

声讨银行如此不明不白便给出天文还款数字,还款数额尚且存疑。同时,银行也丝毫不顾及实际情况,人都坐牢了,怎么可能给银行还钱呢?

有的人也认为,银行只是按规章制度办事,韩东明自己做错事,进了监狱,银行并没有任何责任和义务要考虑这一点。

对于当事人韩东明来说,外界的声音已经不重要了,重要的是,刚出狱的自己,根本没有能力偿还这样的巨款。他辗转联系了一些记者,希望以此获得帮助。

韩东明对银行的计算利率方式很不满,他认为这其中肯定有问题。

但无奈自己也并非专业的金融人士,自己不了解信用卡的利息计算机制,自然也说不出个所以然来。

但无论如何,韩东明也不相信三年下来自己的19万欠款会变成121万元。高利贷也没有这样收的呀!

有记者同情韩东明的遭遇,专门为此探访了专业的金融人士,了解了我国关于贷款利率的有关准则。

在韩东明欠债的时期,也就是2020年之前,我国法律规定民间借贷利息不得超过24%。

2020年8月20日后,有关法律进行了更新,规定借贷利息不得超过20%。

那么三年期间,利息最高只能达到72%。也就是约13.7万元。

至于利息高过本金的计算方式,那都是不正规,不合法的民间非法放贷机构的计算方式,也就是俗称的“高利贷”。

有古话说,沾了高利贷,这辈子都难脱身。便是因为高利贷“利滚利”的计算方式,让人根本无力还清借款。

至于银行方提到滞纳金的部分,我国更是有明确的条文规范,一般滞纳金不超过30%,且滞纳金的总额度不得超过本金总额。

那么按韩东明的欠款金额来看,滞纳金最高不会超过19万元。

如此计算,的确不应该出现121万元的利滚利巨额。于情于法,都是不合理的。

经过专业人士的解读,韩东明了解了这方面的金融知识后,自己也算是长舒了一口气。

事情在网上掀起的讨论热潮越来越大,网友们也越来越关注事件最终的结局。

毕竟大家作为老百姓过日子,家家户户都离不开和银行打交道。

寻常百姓家添置不动产、小微企业民营企业一时的资金周转......“贷款”并非是老百姓谈虎色变的话题,相反,许多人生重大时刻,还真免不了去银行合理借贷。

所以关于贷款利率的问题理所当然的引起了大家的关心。有人直言:倘若银行真的变成了“高利贷”,那大家如何安心的在将来寻求银行贷款帮助呢?

迫于舆论压力和媒体的关注,银行方也反复开会讨论,研究了韩东明的情况。

最终,银行工作人员表示,可以取消韩东明先生三年滞纳金费用,只计算欠款本金和利息,共计追讨40万元,免除80万余元。

其实对这个结果,一开始韩东明也并不满意。他认为,银行从一开始管理便有纰漏。在催讨欠款时期,得知自己入狱时,应及时在银行方面冻结自己的卡才对。

但是银行任由欠款的信用卡利息翻滚上涨,无疑也是一种盈利手段。

韩东明原本还要和银行掰扯下去,但银行工作人员非常坚决的表示,利息是肯定得收的。无论如何也没办法再减免了。

后来在记者劝说下,韩东明也就接受了这个结果。毕竟和开头相比,这也算得上是一个好消息。

不过对于刚刚出狱,一贫如洗的韩东明来说,如何在最低还款期限内还清40万元,仍旧是一个不小的难题。

对此,您有什么想说的呢?欢迎在评论区留下您的看法!

编辑 | 张啊张

文 | 球球

靠卖饼为生的武大郎 一天能赚多少钱(卖饼赚钱)

武大郎一天的收入大概是在160文左右。在我国古代,商业也是非常重要的一个经济环节。当然,古代的商业构成也是有着大小之分,比较大的可能是名誉全城的酒楼或者是青楼。但是比较小的可能只是一个卖豆浆的小摊子或者是像武大郎一样卖烧饼;现在也有不少人靠着卖烧饼为生,也可以买车买房,那么武大郎一天能赚多少钱。武大郎我要新鲜事2023-11-30 20:56:460001印第安人大屠杀的原因是什么 种族歧视是罪魁祸首

在世界历史上最为人所熟知的种族屠杀是二战时期希特勒对犹太人的屠杀,受害人数达六百余万,除了这个之外,就是印第安人大屠杀了。美国白人刚到美洲的时候,印第安人给予了他们友好的帮助,然而在18世纪19世纪时,美国展开了对印第安人长达一个世纪的种族大屠杀活动。印第安人大屠杀的原因是什么我要新鲜事2023-05-11 14:27:500000三藩之乱是怎么回事?清朝初期的反清事件(以吴三桂为首)

三藩之乱是发生在清朝的重大事件,历经八年才结束。当时还是清朝初期,兵力也不足,所以损失也不小,对清朝的影响也很大,那么你知道三藩之乱是怎么回事吗?三藩之乱是谁平定的?今天就和小编一起来看看吧。三藩之乱是怎么回事我要新鲜事2023-05-13 15:06:380000三国五溪蛮人首领沙摩柯,一箭射死东吴大将甘宁

沙摩柯是五溪蛮人首领,在《三国演义》中有出场,甚是威猛,一出场就将东吴大将甘宁射死。为了掩护刘备逃跑,他以一敌百,最终被周泰偷袭背后,被箭射中而亡。不过历史中并没有提到甘宁是被沙摩柯杀死的,也没有说清他到底被何人所杀。一、射杀东吴甘宁我要新鲜事2023-03-15 09:27:3500031949年林彪接父亲到北平奉养,林父释怀道:以后就别操心我了

1944年盛夏的一天,林彪和妻子叶群一大早就骑上马匆匆出发。二人在烈日下丝毫不敢停留,一口气从王家坪赶到一二十里地之外的延安交际处门口焦急的等候着。没过多久,一辆卡车总算在二人期盼的眼光中露了头,林彪赶忙擦擦自己脸上的汗迎了上去。他小心翼翼地从车里搀扶出一位饱经风霜的老人,看到这一幕,在场所有人的眼睛都红了。我要新鲜事2023-05-23 03:15:500002